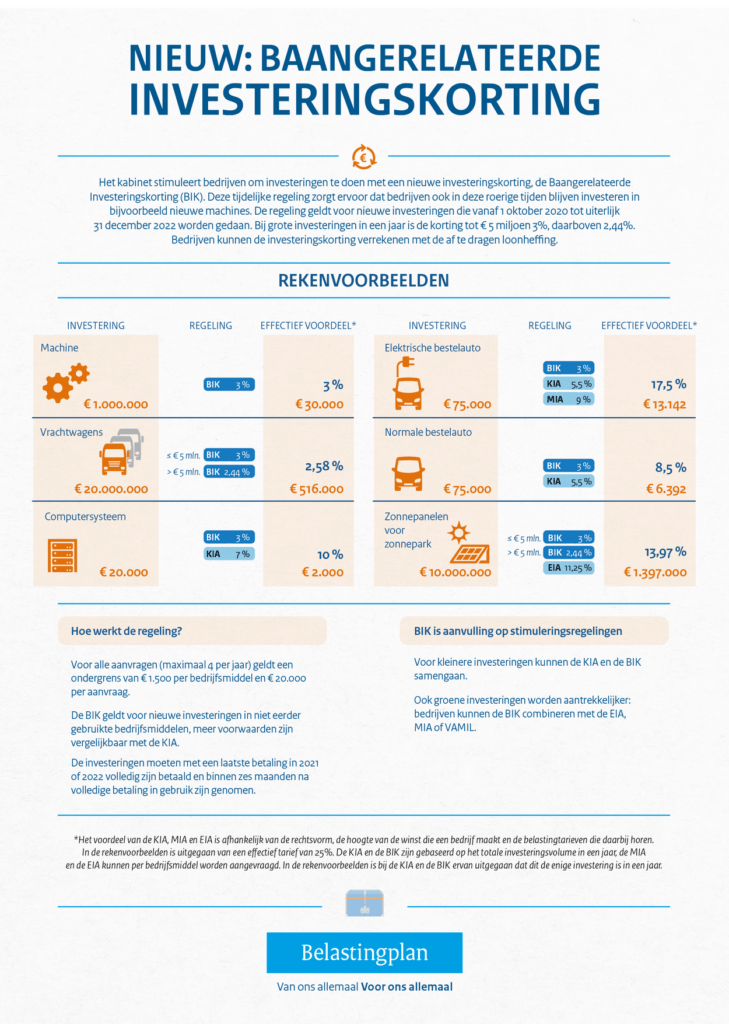

Baangerelateerde investeringskorting

Het kabinet wil bedrijven stimuleren om tijdens deze coronacrisis te blijven investeren met een nieuwe investeringskorting, de Baangerelateerde investeringskorting (BIK). Deze tijdelijke regeling, waarvoor in totaal € 4 miljard beschikbaar is, zorgt ervoor dat bedrijven ook tijdens deze crisis blijven investeren in bijvoorbeeld nieuwe machines en investeringen naar voren halen die anders zouden worden uitgesteld. Bedrijven kunnen deze kosten verrekenen met de loonheffing. Een belangrijke voorwaarde is daardoor dat u personeel in dienst heeft waarvoor u loonheffing afdraagt. Na 31 december 2022 houdt de regeling op te bestaan. De regeling is zo vormgegeven dat het merendeel van het geld bij het mkb terecht komt.

De regeling werkt als volgt

De investeringskorting geldt alleen voor nieuwe investeringen in bedrijfsmiddelen, waarvan de investeringsverplichting is aangegaan op of na 1 oktober 2020. Daarbij moeten de investeringen tussen 1 januari 2021 en 31 december 2022 volledig zijn betaald en binnen zes maanden na die volledige betaling in gebruik zijn genomen.

De verwachting is dat circa 60% van de BIK-afdrachtvermindering terechtkomt bij het mkb. Dat betekent dat van de € 2 miljard, € 1,2 miljard bij het mkb terecht komt. Dat komt mede door de vormgeving van de korting:

- Bij investeringen tot € 5.000.000 per kalenderjaar krijgen bedrijven een korting van 3% van het investeringsbedrag.

- Bij investeringen boven € 5.000.000 krijgen bedrijven een korting van 2,44% van het investeringsbedrag.

- Voor alle aanvragen geldt daarnaast een ondergrens van € 1.500 per bedrijfsmiddel en € 20.000 per aanvraag.

BIK is aanvulling op bestaande stimuleringsmaatregelen

- Voor kleinere investeringen (door het MKB) kunnen de KIA en de BIK samengaan.

- Bedrijven die groene investeringen doen, kunnen profiteren van de BIK in combinatie met de EIA, MIA of VAMIL. Hierdoor worden ook groene investeringen nog aantrekkelijker.

Aanvraag BIK

De regeling wordt uitgevoerd door RVO in samenwerking met de Belastingdienst. Bedrijven die voor de regeling in aanmerking komen, kunnen vanaf 1 september 2021 een aanvraag doen. Deze aanvraag moet u uiterlijk binnen drie kalendermaanden na afloop van het jaar waarin de laatste betaling voor de investering heeft plaatsgevonden indienen. Vervolgens volgt binnen twaalf weken een beslissing op de aanvraag, waarbij een BIK-verklaring wordt afgegeven. De verkregen korting kan daarna als afdrachtvermindering worden verrekend met de af te dragen loonheffing.

{kind=link}